2024年養(yǎng)老年金保姆級(jí)指南-福滿滿3號(hào)和富多多1號(hào),究竟誰的收益更高

隨著延遲退休政策的實(shí)施,中高凈值人群應(yīng)對(duì)養(yǎng)老挑戰(zhàn)變得更為迫切。這一政策調(diào)整不僅直接觸及工薪階級(jí),更需要中高客認(rèn)真看待“長壽時(shí)代”與“人口負(fù)增長”等現(xiàn)實(shí),這些因素將深刻影響未來的養(yǎng)老生活。然而,人們?cè)陉P(guān)注延遲退休的影響時(shí),很容易忽視養(yǎng)老金儲(chǔ)備這一重要環(huán)節(jié)。

為更好地規(guī)劃養(yǎng)老金,購買養(yǎng)老保險(xiǎn)年金成為中高凈值人群的明智選擇。在市場上,福滿滿3號(hào)和富多多1號(hào)是兩款備受關(guān)注的養(yǎng)老保險(xiǎn)年金產(chǎn)品。在考察收益層面時(shí),我們可以進(jìn)行深入分析,以便為未來的養(yǎng)老生活提供更為穩(wěn)妥的財(cái)務(wù)支持。

聊了那么多的,來到本文的重點(diǎn),福滿滿3號(hào)對(duì)比富多多1號(hào)上究竟有哪些優(yōu)勢?用40歲男性,年交10萬保費(fèi),5年交,60歲領(lǐng)取作為例子,福滿滿3號(hào)和富多多1號(hào)年在現(xiàn)價(jià)和年金領(lǐng)取層面進(jìn)行對(duì)比:

通過對(duì)福滿滿3號(hào)和富多多1號(hào)的比較,我們可以清晰看出兩者在累計(jì)領(lǐng)取年金方面存在明顯的差異。在相同的繳納方案下,選擇福滿滿3號(hào),60歲起每年可領(lǐng)取53300元的年金,而富多多1號(hào)則為每年52100元。盡管這個(gè)差距看似不大,然而,長期累積下來,差額將逐漸拉大。以90周歲為例,累積領(lǐng)取差額已經(jīng)達(dá)到37200元。

此外,從計(jì)算圖表中可以明顯看出,福滿滿3號(hào)在50-100周歲的每個(gè)年齡段的現(xiàn)價(jià)都明顯優(yōu)于富多多1號(hào)。這意味著選擇福滿滿3號(hào)不僅能夠獲得更多的年金收益,還能夠在現(xiàn)價(jià)方面享受更為優(yōu)越的表現(xiàn)。這樣的比較數(shù)據(jù)為購買者提供了明智選擇的依據(jù),使其更好地規(guī)劃未來的養(yǎng)老金儲(chǔ)備。

既然福滿滿3號(hào)是這么優(yōu)秀的一款養(yǎng)老年金保險(xiǎn),我們就來深入了解下它的全部優(yōu)勢吧。

福滿滿3號(hào)養(yǎng)老年金險(xiǎn):市場領(lǐng)先的豐厚養(yǎng)老金待遇

在選擇養(yǎng)老年金險(xiǎn)時(shí),有一個(gè)至關(guān)重要的維度——那就是每年的領(lǐng)取金額。畢竟,我們購買養(yǎng)老保險(xiǎn)的初衷之一就是為了在退休后獲得一份足夠的經(jīng)濟(jì)保障。在眾多養(yǎng)老年金產(chǎn)品中,福滿滿3號(hào)的年金領(lǐng)取數(shù)額位居市場第一梯隊(duì)。這意味著購買者能夠享受到更為豐厚的養(yǎng)老金待遇。

福滿滿3號(hào)養(yǎng)老年金險(xiǎn)以多樣化的交費(fèi)方式和相對(duì)高額的養(yǎng)老金回報(bào),為購買者提供更為靈活和個(gè)性化的選擇。首先,躉交方式簡單迅速,購買者在60周歲起每年可領(lǐng)取1.13萬養(yǎng)老年金,到85周歲時(shí)累計(jì)可領(lǐng)取29.38萬。其次,5年交方式平衡兼顧,60周歲每年可領(lǐng)取5.33萬養(yǎng)老年金。最后,10年交方式適合追求較高養(yǎng)老金的購買者,60周歲每年可領(lǐng)取9.84萬,到90周歲累計(jì)領(lǐng)取305多萬養(yǎng)老年金。總體而言,福滿滿3號(hào)養(yǎng)老年金險(xiǎn)成為應(yīng)對(duì)養(yǎng)老挑戰(zhàn)的理想之選,助力有效規(guī)劃養(yǎng)老金儲(chǔ)備。

現(xiàn)價(jià)終身相伴,長期IRR有望破4%

或許你會(huì)疑惑,如此優(yōu)秀的領(lǐng)取金額是否會(huì)對(duì)產(chǎn)品的現(xiàn)價(jià)和身故保障產(chǎn)生影響呢?以40歲男性,5年交、每年交10萬保費(fèi)、60周歲開始領(lǐng)取、保證返還保費(fèi)類型為例,我們一起來探究一下它的現(xiàn)價(jià)表現(xiàn)吧。

根據(jù)上述圖表的分析,我們可以清晰地了解福滿滿3號(hào)在現(xiàn)價(jià)方面的獨(dú)特優(yōu)勢:

1)在年金領(lǐng)取初期(領(lǐng)取年份<10年),現(xiàn)價(jià)保持相對(duì)較高水平,避免了因領(lǐng)取時(shí)間過短而引起的潛在遺憾;

2)中國疾病預(yù)防控制中心慢性病中心周脈耕等人2023年3月30日在研究論文中指出:“到2035年,中國人的預(yù)期壽命或?qū)⒃鲩L到81.3歲,有可能實(shí)現(xiàn)國家提高預(yù)期壽命的目標(biāo)。”在這個(gè)關(guān)鍵年齡段,福滿滿3號(hào)的現(xiàn)價(jià)仍保持較高水平;

3)保單現(xiàn)價(jià)維持終身。在長期持有的情況下,90周歲時(shí)的內(nèi)部收益率(IRR)已經(jīng)突破了4%,而在100周歲時(shí),IRR更是達(dá)到了4.31%!這樣的收益表現(xiàn)在當(dāng)前整個(gè)年金險(xiǎn)市場中堪稱一絕,不僅能夠邊領(lǐng)年金,還能同時(shí)保障資產(chǎn)傳承,可謂一舉兩得。

在養(yǎng)老規(guī)劃的道路上,福滿滿3號(hào)養(yǎng)老年金險(xiǎn)獨(dú)樹一幟,為購買者打造了靈活多樣的選擇空間。無論是躉交方式的即時(shí)養(yǎng)老金回報(bào),還是5年交方式的平衡兼顧,亦或是10年交方式的持續(xù)高額養(yǎng)老金,都為購買者提供了個(gè)性化的理財(cái)方案。通過對(duì)不同交費(fèi)方式的分析,我們看到福滿滿3號(hào)的養(yǎng)老金回報(bào)一直處于市場領(lǐng)先地位。購買者無論選擇哪種方式,都能在退休后享受到豐厚的養(yǎng)老金待遇,為晚年生活提供有力的經(jīng)濟(jì)支持。因此,建議大家在養(yǎng)老規(guī)劃中,積極考慮福滿滿3號(hào)養(yǎng)老年金險(xiǎn),為自己和家人創(chuàng)造一個(gè)安心、舒適的未來。購買福滿滿3號(hào),是對(duì)智慧財(cái)務(wù)規(guī)劃的最佳選擇,讓我們共同迎接美好的晚年時(shí)光。

免責(zé)聲明:市場有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)鍵詞:

2024年養(yǎng)老年金保姆級(jí)指南-福滿滿3號(hào)和富多多1號(hào),究竟誰的收益更高

2024-01-25 17:59:44

2024創(chuàng)業(yè)沒方向?看錢大媽如何多維度賦能加盟商盈利

2024-01-25 15:55:44

做大航天商業(yè)蛋糕,就在引力一號(hào)的首飛里

2024-01-25 13:15:50

佳樂專從實(shí)驗(yàn)藝術(shù)到跨界探索,一場聲勢浩蕩的藝術(shù)狂想拉開帷幕

2024-01-25 11:47:00

數(shù)字化保障民生供應(yīng),地利集團(tuán)聯(lián)動(dòng)多地打造“云倉共享中心”

2024-01-24 17:39:45 采薇番茄 國貨之光

2024-01-24 17:06:38

采薇番茄 國貨之光

2024-01-24 17:03:01

采薇番茄 國貨之光

2024-01-24 16:55:26

聯(lián)合麗格集團(tuán)推出“絲孄朵1號(hào)”高品質(zhì)強(qiáng)效玻尿酸,打造自然東方美

2024-01-23 18:19:02 BANI時(shí)代職場煥活指南|招商信諾人壽開啟職場健康新篇章

2024-01-23 16:39:32

喜訊|三維天地獲評(píng)“2023中國年度優(yōu)選雇主”稱號(hào)

2024-01-23 14:34:24 深度解讀HTX DAO:一種全新的去中心化治理范式

2024-01-22 18:42:10

HTX DAO宣布HTX和波場TRON將成為其生態(tài)參與者

2024-01-19 16:12:08 火幣HTX宣布成為HTX DAO生態(tài)成員,開啟交易所治理模式革命

2024-01-19 15:53:28

全國大數(shù)據(jù)算法大賽初賽盛大開啟!

2024-01-18 19:48:21

明美匯智匯美妝:新消費(fèi)時(shí)代美麗經(jīng)濟(jì)發(fā)展新思路

2024-01-18 17:01:32

中國乳業(yè)進(jìn)擊國際市場 蒙牛盧敏放全方位展示“中國實(shí)力”

2024-01-18 16:17:36

HTX DAO 開啟去中心化治理新篇章

2024-01-18 15:49:39

集賽校園引領(lǐng)財(cái)商與情商教育新篇章,助力大學(xué)生就業(yè)與創(chuàng)業(yè)成長

2024-01-17 18:24:40

品牌實(shí)力再獲認(rèn)可!江蘇百瑞贏獲360智慧商業(yè)“2023年度最具影響力品牌”稱號(hào)

2024-01-17 15:01:45

四川“安逸熊貓”攜回禮來哈達(dá)友誼市場共促文旅交流

2024-01-16 16:38:31

品牌引領(lǐng),創(chuàng)新賦能!聯(lián)通支付榮獲第六屆金融業(yè)年度品牌案例大賽兩項(xiàng)大獎(jiǎng)

2024-01-16 15:20:38

淘寶母嬰發(fā)布“喚星計(jì)劃”,目標(biāo)全年孵化商家5000家

2024-01-15 09:45:43

興扶綠通應(yīng)邀出席2023經(jīng)濟(jì)創(chuàng)新與品牌發(fā)展大會(huì)

2024-01-15 09:35:18

君品談|夏雨雨:撥云見日,非一朝一夕

2024-01-12 09:25:48

嘉華國際賦能城市更新 同心筑夢未來

2024-01-11 10:35:59

魏橋集團(tuán)旗下藍(lán)雀靈與復(fù)星商社國際營銷戰(zhàn)略合作開啟電動(dòng)屋全球化征程

2024-01-10 18:02:28

聚焦萬億級(jí)產(chǎn)業(yè)鏈風(fēng)口 云峰新材助推綠色消費(fèi)力

2024-01-10 15:12:09

新一代城市出行滿分車“悅01”正式下線 電動(dòng)屋發(fā)力A0級(jí)市場

2024-01-08 19:05:43 2024創(chuàng)投大會(huì)即將在西安召開,全面釋放“西引力”

2024-01-08 17:40:00

數(shù)實(shí)融合潮涌 深度數(shù)科積蓄票據(jù)服務(wù)新動(dòng)能

2024-01-08 14:29:06

國壽獨(dú)家冠名兒童醫(yī)療紀(jì)錄片《你好,兒科醫(yī)生》第二季已上線

2024-01-08 10:54:37 助推市場普惠 深度數(shù)科不斷深化與推廣票據(jù)業(yè)務(wù)服務(wù)

2024-01-08 10:40:03

深度數(shù)科以數(shù)字平臺(tái)企業(yè)優(yōu)勢,助力票據(jù)新發(fā)展時(shí)機(jī)

2024-01-08 10:37:07

聚焦實(shí)體轉(zhuǎn)型需求 深度數(shù)科票據(jù)服務(wù)助力中小微企業(yè)加“數(shù)”前行

2024-01-05 17:07:53

天貓優(yōu)品高端家電家居博覽會(huì)盛大啟幕,開辟全域新零售新賽道

2024-01-05 12:07:33

華潤紫竹毓婷品牌25年,陪你“毓見”每一次美好

2024-01-05 09:20:26

推進(jìn)ESG管理 讓綠色成為發(fā)展底色

2024-01-04 11:43:42 服務(wù)發(fā)展大局 踐行使命擔(dān)當(dāng)

2024-01-03 17:12:15

寶驪叉車KBE G1駛?cè)肴鸬洌渣c(diǎn)帶面加速全球市場“來電了”

2024-01-03 14:29:56

從華南特區(qū)護(hù)士長培訓(xùn)會(huì)看瑞爾集團(tuán)的人才培養(yǎng)策略

2024-01-02 09:40:54 華中集團(tuán)董事長趙建棠發(fā)表二〇二四年新年致辭

2024-01-01 16:36:10

品質(zhì)中藥 專家學(xué)者齊聚長治共議革命老區(qū)品質(zhì)中藥發(fā)展新思路

2023-12-31 13:54:28

滿洲里老人專為它學(xué)會(huì)用團(tuán)購,這家灌腸鋪吸引力從何而來?

2023-12-29 17:10:59

HTX Ventures 2023年度回顧

2023-12-29 16:28:18 以人民為中心,增強(qiáng)金融消費(fèi)者獲得感

2023-12-29 16:06:34

為什么我們總能被街邊小店的人間煙火氣治愈?

2023-12-29 11:56:18

長安信托股東紛爭背后:金融機(jī)構(gòu)股權(quán)退出應(yīng)堅(jiān)持市場化法治化

2023-12-29 10:10:30 平安產(chǎn)險(xiǎn)北京分公司:守護(hù)首都的一抹“橙”

2023-12-28 18:56:37

首屆陵水“元?jiǎng)?chuàng)·靈鏡”科技藝術(shù)節(jié)圓滿落幕,以“虛實(shí)交互”探索數(shù)字文旅的新范式

2023-12-28 13:04:51

上海迪士尼度假區(qū)與一嗨租車宣布數(shù)年戰(zhàn)略聯(lián)盟

2023-12-28 10:26:27

舒達(dá)源榮獲2023北京大學(xué)全球金融論壇特別貢獻(xiàn)獎(jiǎng)

2023-12-28 10:09:27

黨建引領(lǐng)聚合力 消費(fèi)助農(nóng)促振興

2023-12-27 14:28:03

開業(yè)首日客流超4萬!越秀商管“悅匯廣場”首發(fā)作品火爆亮相!

2023-12-26 16:30:43

品牌共聚大橋珠海口岸,以品牌力量表達(dá)當(dāng)代中國!

2023-12-26 16:21:13 高端入戶門當(dāng)真是智商稅?王力機(jī)器人安全門帶來新答案

2023-12-26 15:32:23

地利集團(tuán)成為新華網(wǎng)“種子計(jì)劃”生態(tài)合作伙伴 攜手助力鄉(xiāng)村振興

2023-12-26 14:14:02

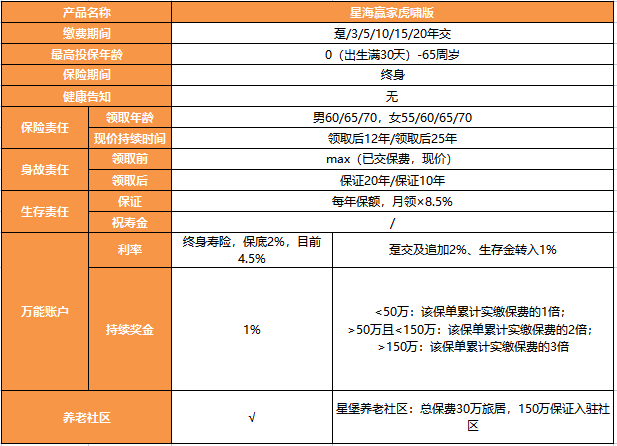

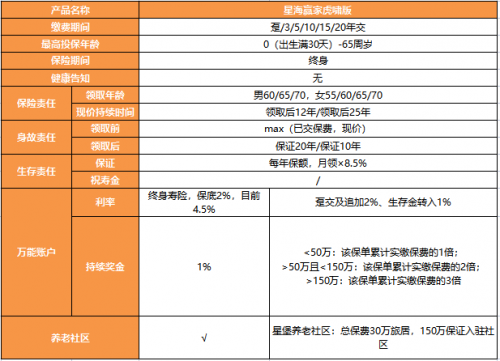

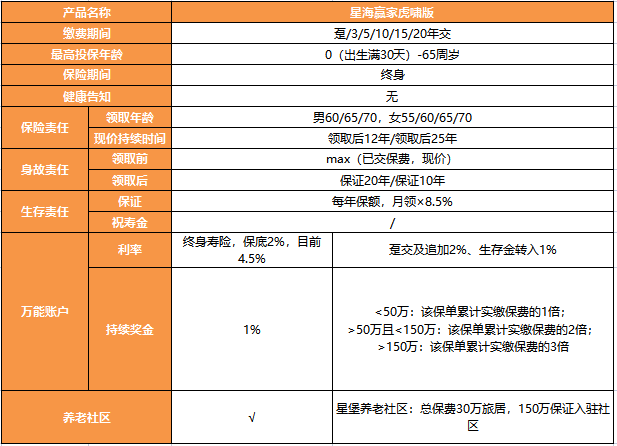

星海贏家虎嘯版養(yǎng)老年金的優(yōu)勢是什么?領(lǐng)取怎么樣?

2023-12-26 09:44:35 國貿(mào)地產(chǎn)獲評(píng)“年度公益先鋒企業(yè)”等大獎(jiǎng)

2023-12-25 18:37:36

連續(xù)四年問鼎!中宏保險(xiǎn)榮獲2023金鼎獎(jiǎng)“年度卓越人壽保險(xiǎn)公司”獎(jiǎng)項(xiàng)

2023-12-25 17:44:20

巴布豆紙尿褲聯(lián)合老爸評(píng)測捐贈(zèng)10萬元嬰童物資馳援甘肅

2023-12-25 12:03:30

數(shù)電票取代傳統(tǒng)稅控發(fā)票,企業(yè)如何從容應(yīng)對(duì)“票稅”難題?

2023-12-25 10:28:03 深圳遠(yuǎn)大肛腸醫(yī)院怎么樣啊 市民都相信的平價(jià)好醫(yī)院

2023-12-25 09:54:59

雨雪嚴(yán)寒無情,國壽財(cái)險(xiǎn)送暖

2023-12-22 20:30:47

內(nèi)行人的選擇!星海贏家(虎嘯版)養(yǎng)老年金值得信賴

2023-12-22 17:41:36

11年狂開3000多家店!錢大媽數(shù)字化賦能加盟經(jīng)營路徑解析

2023-12-22 14:01:01

威固第三代漆面保護(hù)膜*V10X榮獲“2023最具市場影響力獎(jiǎng)”, 以硬核實(shí)力重新定義漆面保護(hù)膜

2023-12-21 14:31:12

博將資本:高科技投資領(lǐng)域的領(lǐng)先者

2023-12-21 10:11:07

倫敦"戴斯資本管理斬獲天使輪融資,全球私募活動(dòng)即將揭幕"

2023-12-21 09:55:46 全球空頭做空中概股 路在何方

2023-12-20 17:36:04

優(yōu)興咨詢“2023中國最具吸引力雇主-大學(xué)生選擇獎(jiǎng)”獲獎(jiǎng)榜單揭曉!

2023-12-20 17:02:18 AI_BRC20_MEME,火幣HTX 的新賽道爭奪戰(zhàn)

2023-12-19 15:55:41

再獲殊榮!江蘇百瑞贏榮膺財(cái)聯(lián)社“年度最具品牌價(jià)值獎(jiǎng)”

2023-12-19 09:41:12 “南京前首富”袁亞非之女將出任南京新百副總裁,“95后”企二代正式登臺(tái)

2023-12-18 18:10:34

居家養(yǎng)老喜迎國家標(biāo)準(zhǔn),三胞袁亞非曾建言智慧養(yǎng)老標(biāo)準(zhǔn)化建設(shè)

2023-12-18 13:25:36

以美之名 | 肯帝亞超級(jí)地板致敬美好健康生活

2023-12-16 17:45:10

網(wǎng)賺兼職平臺(tái)有哪些?創(chuàng)保網(wǎng)是人人都可加入的創(chuàng)富網(wǎng)

2023-12-15 22:01:37

打造學(xué)術(shù)交流平臺(tái),助推學(xué)科發(fā)展,瑞爾齒科華北區(qū)病例大賽高峰論壇啟動(dòng)

2023-12-15 18:04:09

淘寶特殊的推薦寶貝:品牌長線公益策略的新范式

2023-12-14 19:43:02

山西全安公司向山西省委政法委贈(zèng)送“政商親清圖”

2023-12-13 10:04:39

相約明年!2023粵港澳大灣區(qū)服務(wù)貿(mào)易大會(huì)圓滿落幕

2023-12-12 10:26:14

“與呼吸對(duì)話”:2023巴布豆×老爸抽檢母嬰沙龍活動(dòng)圓滿舉行

2023-12-12 10:00:23

創(chuàng)保網(wǎng)官網(wǎng)推出AI智能報(bào)價(jià),實(shí)現(xiàn)全程無難度操作的兼職副業(yè)網(wǎng)

2023-12-10 17:52:11

安全駕駛小竅門

2023-12-10 16:11:00

選擇車險(xiǎn)前需要了解哪些基本概念?

2023-12-10 15:37:00

蒙牛絲路10年:搭建與海外消費(fèi)者“心意相通”的品牌橋梁

2023-12-09 17:54:53

新能源全球化大考來臨,北汽藍(lán)谷如何乘勢出擊?

2023-12-08 17:29:05

浴火重生,火幣 HTX 的 PrimeVote 進(jìn)化之路

2023-12-07 18:04:05

火幣 HTX 亮相 NFT Taipei:探索數(shù)字經(jīng)濟(jì)新趨勢

2023-12-07 16:14:22

讓電影短片被看到:企業(yè)搭臺(tái)+鏈接產(chǎn)教+面向觀眾

2023-12-07 14:55:53

融山水之意,通荊楚之韻 ——武漢珞珈山賓館綜合改造項(xiàng)目竣工交付

2023-12-07 14:15:14

喜報(bào)!深度數(shù)科產(chǎn)業(yè)圖譜系統(tǒng)獲山東省首版次高端軟件產(chǎn)品認(rèn)定

2023-12-07 10:54:06

復(fù)星保德信又放大招!星海贏家(虎嘯版)震撼來襲

2023-12-05 15:22:00

2023醫(yī)藥工業(yè)電商數(shù)字化論壇順利開展

2023-12-04 18:06:05

蒙牛李鵬程出席聯(lián)合國COP28大會(huì) 三大倡議助力全球邁向碳中和

2023-12-04 13:11:20 重現(xiàn)榮光,再“畫”輝煌:“鶴舞童夢·致敬科學(xué)精神”青少年繪畫大賽昆明站將啟幕

2023-12-04 10:24:31

建成開放!鼓樓又添兩個(gè)“家”!

2023-12-04 10:09:41

副業(yè)熱議!創(chuàng)保網(wǎng)官網(wǎng)兼職在眾多兼職副業(yè)網(wǎng)中脫穎而出

2023-12-02 19:03:59

為什么同一年買車,兩個(gè)車保險(xiǎn)保費(fèi)有差異?

2023-12-01 09:28:00

海外置業(yè)成財(cái)富管理領(lǐng)域剛性需求,蒙特安維打造”四心“購房體驗(yàn)

2023-11-30 12:20:26

相關(guān)新聞