“下架潮”在即,這款福滿滿3號(尊享版)養老金豪華末班車也要“收班”了

臨近全面推行“報行合一”時間點,近日,接保司官方通知,宣布下架調整的產品可謂一波未平一波又起。

這不,堪稱預定利率3.0%時代“后起之秀”的人氣養老年金——福滿滿3號(尊享版)也官宣要在2月29日23點59分停止錄入,這一突發消息也將不少保險從業人員“打”得猝不及防。

畢竟,福滿滿3號(尊享版)自推出時,就被市場稱為“養老金的豪華末班車”,它再一下架,可能真的就意味著“未來很長一段時間內不會再有類似高利益的年金險產品了”。

關于福滿滿3號養老年金(尊享版),市場上的產品解讀其實有很多了。

一、總得來說,產品優勢可以總結為4點:

1 生存總利益高:在全年齡段、全繳費期都表現出年金高領取、高現價的優勢;

2 終身現價:現金價值高,并且持續終身,如果中途想要用錢,可以減保領取,靈活性好,80歲前產品收益可以進入第一梯隊。

3 irr增速快,中長期表現佳:以30周歲男性,選擇無保證領取為例,產品在不同繳費期、不同養老年金領取期的irr表現都非常優異,最快可在保單第30年達2.8%,在保單第40年即可超過3%,遠期IRR有機會突破4%;

4 可附加萬能賬戶:只要投保福滿滿3號且達到5萬總保費,就可以附加保底2%,現行利率3.75%的萬能賬戶,且至少都可以附加5倍主險總保費,還可以設置將未來的養老金轉入萬能賬戶,繼續復利遞增。

二、產品利益演示:

以30歲男性客戶,每年交2萬、交5年,共10萬為例,產品的利益情況如下:

可以看到,福滿滿3號(尊享版)有兩種領取方式可選。其中,如只看每年領取的額度,“保證領取保費”的方案比“保證領取12年”的方案每年領取的年金更多,但后者因為有保底利益,所以更加平穩,適合風險偏好更低的客戶。

我們以“保證領取保費”為例

該客戶在60歲時,每年可領取14520元。

到65周歲時,可累計領取年金8.712萬元,且此時保單的現金價值為17.25萬元,即此時的保單總利益為25.962萬元,是已交保費的2.5倍!

到66周歲時,客戶累計領取年金為10.16萬元,已超過已交保費,接下來還可以繼續領取,此后領取的金額都相當于增值部分!

到客戶80歲時,可累計領取約30.5萬,是已交保費的3倍!

到客戶90歲時,可累計領取約45萬,是已交保費的4.5倍!活多久,領多久。

三、養老年金豪華末班車

我們都知道,隨著外部復雜經濟環境和內部轉型的壓力逐漸加強,保險行業又迎來了新一輪的人身險產品集中下架。

未來保險產品將會發生什么樣的影響,我們暫不能確定。但多位業內人士和金融專家都表示,現在市場利率在進一步下行,監管處于安全性考慮,也會要求保險公司降低產品的收益率,所以隨著“5年期LPR下降25bp,國債利率全線下行”“商業銀行重要指標凈息差首次跌破1.7%關口”新聞的推出,下一步,保險利率的下調大概率會緊隨其后。

所以,這段時間內有養老保險剛性需求,手里有一筆閑置資產的客戶,確實可以在這次養老年金“末班車”中好好選一選了。

福滿滿3號(尊享版)年金領取高;現價持續終身,支持減保;還有萬能賬戶可以選擇附加,非常適合想要養老,并且有一定資金靈活性需求的人群。

關鍵詞:

“下架潮”在即,這款福滿滿3號(尊享版)養老金豪華末班車也要“收班”了

2024-02-28 11:49:23

找企業、找關系、找產業 就看深度數科“承法”產業圖譜

2024-02-27 15:21:32

HTX研究院丨誰是DA賽道最后王者?關于Data Availability War背景、生態與后續展望

2024-02-26 19:12:57

朕閣門窗|榮獲央視CCTV展播品牌---“做良心門窗,創國民產品”

2024-02-26 16:22:03

「抖in新商計劃」權益升級!助力中小商家開啟龍年好生意

2024-02-26 15:40:01

“茉上茶田”品牌發布會于北京盛大召開!

2024-02-26 14:41:33

錢大媽“開年紅”勢不可擋,社區生鮮市場再掀加盟熱潮

2024-02-26 11:39:40

乘實力之風,踏榮耀之路!理德券商躋身世界50大券商

2024-02-26 11:32:11

外企看中國丨科勒全球首席品牌官賽米·巴爾:對中國市場保持樂觀,持續創新

2024-02-26 10:13:25

榮耀登場!理德券商斬獲全球50大券商殊榮

2024-02-23 16:48:57

莫干山上新在即丨2024新品前瞻 詮釋未來人居之境

2024-02-23 10:03:38 迎風傲雪凌云志,踔厲奮發爭朝夕

2024-02-22 15:28:48

君品談|俞敏洪:在絕望中尋找希望

2024-02-22 11:01:09

AI賽道開年王炸!震撼級產品Sora爆火,AI板塊代幣大幅上漲,哪些標的值得布局?

2024-02-21 21:58:05

淘寶為全國34省市自治區家鄉寶貝打call,助力落地百萬公益助農項目

2024-02-21 18:19:52

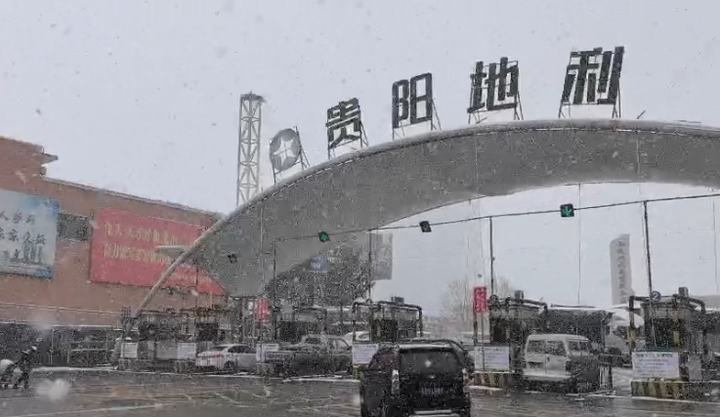

極端天氣突襲,貴陽地利農產品物流園穩健保供

2024-02-21 16:20:58 積極維護股東利益 棕櫚股份啟動億元股份回購計劃

2024-02-21 10:01:48

送 $5,000 萬份額明星項目空投!HTX即將開啟流動性再質押活動

2024-02-20 17:16:01

品嘗am海象皇宮冰淇淋,你會更懂俄羅斯

2024-02-20 11:20:41

宏利香港及澳門 2023年第四季度及全年業績實現強勁增長

2024-02-19 11:05:19 星圖比特“奇點華章”大模型完成備案,持續升級AI產品體驗

2024-02-19 10:42:25

車主必知:出借車輛前先搞清楚這些事

2024-02-08 09:47:00

來自淘寶的新年慶祝,打造“過年通關號”伴你回家

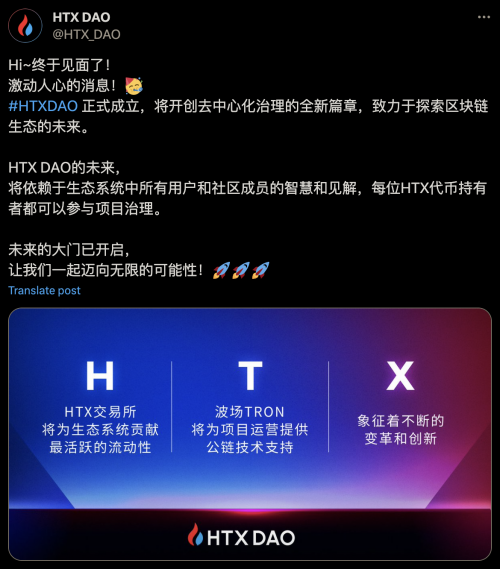

2024-02-07 17:32:56 HTX DAO:一項響應“人民”呼聲的偉大實驗

2024-02-07 10:45:51

三維天地為生物制藥研發實驗室物料平衡管理提供有力支持

2024-02-07 10:09:43 陳偉鴻年會祝酒詞:新的一年成為更好自己

2024-02-05 18:57:07

今年春節怎么過?“淘寶式過年”給你答案

2024-02-05 17:55:11

以出行帶動共享,一嗨租車賦能文旅產業,引領汽車消費新風向

2024-02-05 11:21:50

HTX DAO生態系統已加入19個重要建設者,共同為HTX DAO生態做出貢獻

2024-02-04 21:42:02

北京豐聯麗格榮譽擔任“北京醫療整形美容業協會 三屆理事會會員單位”

2024-02-04 18:55:04 孫宇晨出席HTX DAO 2024暨人民交易所啟動儀式:打造HTX為人民交易所

2024-02-03 16:33:47

突破傳統,真誠以待!FFALCON雷鳥新品發布會詮釋品牌力量

2024-02-03 14:48:34

租車,只有第一次和無數次

2024-02-03 14:40:52

十年飲冰難涼熱血——HTX重塑巴別塔

2024-02-02 14:51:11

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:34:11

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:33:53

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:33:44

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:29:29

CPB肌膚之鑰「東方美學藝術周末」活動盛耀啟幕

2024-02-01 17:28:43

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:25:12

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:13:11

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:12:41

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:07:57

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:07:52

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:07:49

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:07:30

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:07:22

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:06:26

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:06:09

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:06:09

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:05:58

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:05:29

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:04:37

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 17:04:01

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:01:23

這段父與子的故事,是多少現實家庭的折射

2024-02-01 17:01:05

踐行公益 賦能鄉村—聯通支付榮獲第十三屆公益節兩項大獎

2024-02-01 16:54:26

這支春節微電影被熱議的背后,是年輕人的文化自信

2024-02-01 16:54:25

這段父與子的故事,是多少現實家庭的折射

2024-02-01 16:53:40

一個視頻引發全網熱議,這片暖心又感人

2024-02-01 15:19:19

通惠公益AED成功救人一命

2024-02-01 14:44:09 深度數科“商票板”深化票據核心 致力企業“硬”發展

2024-01-31 14:27:39

數字金融領域明星高管趙衛星將出任重慶富民銀行行長

2024-01-30 15:50:33

高品質養老選什么?這款福滿滿3號養老年金險還不錯!

2024-01-30 15:11:20

中國有龍,是區區凡人偏要上天入海

2024-01-30 14:52:01

杭州地利與商戶擰成一股繩,守護百姓餐桌

2024-01-30 14:36:27

“龍行龘龘”2024龍年新春送萬福——鄭和新

2024-01-29 20:05:43

“龍行龘龘”2024龍年新春送萬福——陳有生

2024-01-29 19:32:28

“龍行龘龘”2024龍年新春送萬福——陳藝忠

2024-01-29 19:25:01

“龍行龘龘”2024龍年新春送萬福——張巖客

2024-01-29 19:22:07

用快樂勾勒濃濃“年味兒”,天貓年貨節N種花樣點亮新年歡愉

2024-01-29 18:20:54

卡文汽車品牌正式發布“讓每一公里更美好”

2024-01-29 16:07:21

存量時代下,區域銀行如何通過信用卡營銷破局,實現高質量獲客?

2024-01-29 15:46:47

為你的專屬記憶投票 UC年度六大熱門話題榜單邀你參加

2024-01-27 21:24:46

「一百元辦年貨」席卷全網,天貓年貨節玩新招

2024-01-26 18:12:45

「天貓年貨節這就對了」掀起全網對對子風潮,傳統煥新趣

2024-01-26 15:41:43

2024年養老年金保姆級指南-福滿滿3號和富多多1號,究竟誰的收益更高

2024-01-25 17:59:44

2024創業沒方向?看錢大媽如何多維度賦能加盟商盈利

2024-01-25 15:55:44

做大航天商業蛋糕,就在引力一號的首飛里

2024-01-25 13:15:50

數字化保障民生供應,地利集團聯動多地打造“云倉共享中心”

2024-01-24 17:39:45 采薇番茄 國貨之光

2024-01-24 17:06:38

采薇番茄 國貨之光

2024-01-24 17:03:01

采薇番茄 國貨之光

2024-01-24 16:55:26

聯合麗格集團推出“絲孄朵1號”高品質強效玻尿酸,打造自然東方美

2024-01-23 18:19:02 BANI時代職場煥活指南|招商信諾人壽開啟職場健康新篇章

2024-01-23 16:39:32

喜訊|三維天地獲評“2023中國年度優選雇主”稱號

2024-01-23 14:34:24 深度解讀HTX DAO:一種全新的去中心化治理范式

2024-01-22 18:42:10

HTX DAO宣布HTX和波場TRON將成為其生態參與者

2024-01-19 16:12:08 火幣HTX宣布成為HTX DAO生態成員,開啟交易所治理模式革命

2024-01-19 15:53:28

全國大數據算法大賽初賽盛大開啟!

2024-01-18 19:48:21

明美匯智匯美妝:新消費時代美麗經濟發展新思路

2024-01-18 17:01:32

中國乳業進擊國際市場 蒙牛盧敏放全方位展示“中國實力”

2024-01-18 16:17:36

HTX DAO 開啟去中心化治理新篇章

2024-01-18 15:49:39

集賽校園引領財商與情商教育新篇章,助力大學生就業與創業成長

2024-01-17 18:24:40

品牌實力再獲認可!江蘇百瑞贏獲360智慧商業“2023年度最具影響力品牌”稱號

2024-01-17 15:01:45

四川“安逸熊貓”攜回禮來哈達友誼市場共促文旅交流

2024-01-16 16:38:31

品牌引領,創新賦能!聯通支付榮獲第六屆金融業年度品牌案例大賽兩項大獎

2024-01-16 15:20:38

淘寶母嬰發布“喚星計劃”,目標全年孵化商家5000家

2024-01-15 09:45:43

興扶綠通應邀出席2023經濟創新與品牌發展大會

2024-01-15 09:35:18

君品談|夏雨雨:撥云見日,非一朝一夕

2024-01-12 09:25:48

相關新聞